目次

マンション経営には、数千万円以上の初期費用が必要なため、十分な準備が重要です。

この記事では、マンション経営の初期費用の回収期間や初期費用一覧と金額の目安、費用を抑える方法やリスクについて解説しています。

最後まで読めば、マンション経営の初期費用について理解し、適切な節約方法がわかるでしょう。

マンション経営の初期費用回収には5〜10年が目安

一般的にマンション経営を始める際に使った初期費用の回収は、5〜10年が目安といわれています。

1・2年で初期投資費用を回収しようとすると、高利回りの比較的リスクの高い物件を選ぶ必要があります。また20〜30年で初期費用を回収しようとすると、家賃の下落や大規模修繕を考える必要があり、想定通りに初期費用を回収できるか分かりません。

5〜10年であれば、大規模修繕のリスクが比較的少なく、家賃の下落幅も抑えられる可能性があります。そのため、初期費用回収の目安を5〜10年とするマンション経営者が多いです

初期費用回収期間は、CCR(自己資金配当率・収益率)で求めます。

投資した資金(初期費用)に対する年間のキャッシュフローの割合を求めた数値です。

CCRは、以下の計算式を用いて現状の自己資金配当率を割り出します。

CCR(自己資金配当率)=税引後年間手残り÷投資した資金×100

たとえば、自己資金を5,000万円投資してマンション経営を始めたとしましょう。

マンション経営による収益が年間500万円出ている場合は、自己資金回収率は10%となります。

つまり上記の例では、10年間で投資した自己資金を回収できるという計算結果となります。

マンション経営を始めるための初期費用と目安

マンション経営に必要な初期費用と目安の金額を紹介します。

- マンションを取得する費用(頭金)

- 金融機関に支払うローン手数料

- 火災保険

- 不動産取得税

- 登録免許税

- 不動産会社に支払う仲介手数料

マンション経営の初期費用は高額というイメージはあっても、何にどの程度かかるかわからない方も多いでしょう。

事前に初期費用一覧を把握し、自己資本をどの程度持ち出すかシミュレーションに役立ててください。

マンションを取得する費用(頭金)

経営するマンションの購入費用が必要です。金融機関から借り入れする際も、頭金を自己資本から支払わなければなりません。

フルローンでのマンション購入は可能です。しかし、フルローンは月額支払額が高額になるため、経営状態によってはローン返済が苦しくなります。

マンション取得費用は物件や地域によりますが、数千万円〜数億円必要です。

頭金の目安は一般的に購入費用の10〜30%となります。

5,000万円の物件を購入した際は、500万円〜1,500万円程度の頭金が必要です。

金融機関に支払うローン手数料

ローンを組む場合は、金融機関に対してローン手数料を支払います。

ローン手数料は、借入額の1〜3%が一般的です。

例えば、5,000万円の物件に500万円の頭金を入れてローンを組むと、45万円〜135万円を手数料として支払わなければなりません。

火災保険

マンション経営の際は、万が一に備えて火災保険に加入します。

火災保険の金額は補償の内容にもよりますが、一般的に5年間で8万円程度の費用が必要です。

極端に保険料を下げると特約がつかず、地震などの天災に対応できないケースが多いです。金額だけで保険を選ばないようにしましょう。

不動産取得税

マンション購入の翌年には、不動産取得税を支払う必要があります。

不動産取得税は以下の計算式で算出します。

・固定資産税評価額×3%

固定資産税評価額はマンションの築年数や周辺環境によって変動します。

たとえば新築で5,000万円のマンションを購入した場合は、購入価格の約8割程度で計算されるケースが多いため、固定資産税額は以下のとおりです。

・5,000万円×0.8×3%=120万円

登録免許税

取得したマンションの登記変更にかかる登録免許税も必要です。所有権移転登記または保存登記、住宅ローン借入れの場合は抵当権の設定登記が必要になります。

マンションの所有権が誰にあるのかを証明するための登記です。所有権移転登記によって、法的に不動産の所有権を主張できます。

【参考】民法177条

不動産の所有権移転登記費用は、固定資産税評価額の2%です。

【参考】No.7191 登録免許税の税額表

つまり、5,000万円の物件を購入した場合の登録免許税は、100万円となります。

登記を行政書士に依頼した場合、一般的に不動産1件あたり5〜10万円程度の依頼費用がかかります。

不動産会社に支払う仲介手数料

不動産会社に対して、仲介手数料の支払いも必要です。仲介手数料とは、不動産売買契約の成約に対して不動産会社に支払う報酬を意味します。

仲介手数料の法定上限は、宅建業法第四十六条によって定められており、例えば、5,000万円の物件を購入した場合の仲介手数料の上限額は、以下の計算式で求められます。

仲介手数料=(売買価格×3%+6万円)+消費税(10%)

(5,000万円×3%+6万円)+(156万円×10%)=171.6万円

マンション経営の初期費用を抑えすぎると起きる失敗パターン

「マンション経営の初期費用をなるべく安くしたい」と考えている方もいるでしょう。

しかし、初期費用を極端に抑えることでリスクが生じる可能性もあります。

- ローンの支払いが高額

- ニーズの低い物件購入による空室リスク

- 限定的な保険適用範囲

初期費用を抑えすぎることで生じるリスクについても把握しておきましょう。

ローンの支払いが高額

マンション経営の初期費用を抑えるために、フルローンまたは頭金を極端に安くすると、ローン支払いが高額となります。

5,000万円の物件を20年ローンで購入したと仮定しましょう。

頭金を30%の1,500万円入れれば、3.500万円が借入額となり、単純計算で年間175万円ずつ返済となります。

一方フルローンで借り入れした場合は、年間250万円返済しなければならず、頭金を入れた場合と比べて75万円負担が増えるでしょう。

※計算を単純にするため、金利計算などは省略しています

マンション経営では空室や滞納により、収入が想定通りに入らないこともあります。

その場合にローン返済に支障が生じる可能性もあるため、頭金を極端に下げることはおすすめしません。

ニーズの低い物件購入による空室リスク

マンション取得額を抑えすぎると、最終的に入居者が集まらず、空室リスクが高まります。

一般的に不動産市場で安い物件とは、築年数が深い物件や駅からの距離が遠いなど、物件としてニーズが低い物件です。

不動産会社に言われるがままに、安いからと物件を買ってしまい、最終的に空室が多ければ経営に失敗してしまいます。

限定的な保険適用範囲

初期費用を抑えるために、安い保険を選んでしまうと、適切な保険が利用できません。

安い火災保険は適用範囲が狭く、天災には対応しないなどの規定があるためです。

万が一地震や台風でマンションが被害を受けた場合、保険適用できなければ所有者が持ち出しで修繕をおこなわなければなりません。

マンション経営の初期費用を正しく抑える方法

適切にマンション経営の初期費用を抑えれば、自己資産を多く手元に残せます。

- 実績のある売買仲介不動産会社への依頼

- 賃貸併用住宅の検討

- リサーチの上で条件の良い物件を購入

- 不動産登記をオーナー自身で実施

闇雲にマンション購入費用を抑え、狭い適用範囲の保険に加入すると後悔する可能性もあります。適切にマンション経営の初期費用を抑えましょう。

実績のある売買仲介不動産会社への依頼

マンションの購入時にかかる仲介手数料を抑えるために、売買仲介手数料無料の不動産会社を探すと良いでしょう。

通常は売買仲介手数料がかかりますが、手数料無料で対応してくれる不動産会社もあります。

売買手数料の上限は法律で定められていますが、下限はありません。そのため集客のために手数料無料で売買仲介を受けている不動産会社があります。

ただし、なかには不動産仲介手数料を取らないことで営業マンの意欲が低く、十分な宣伝費をかけていない会社もあります。十分リサーチしたうえで、売買実績の高い不動産会社を選びましょう。

詳しくは不動産会社の仲介手数料について解説している記事をご参考ください。

賃貸併用住宅の検討

居住用を兼ねた、賃貸併用住宅も検討してみましょう。

1階部分に所有者が居住し、それ以外の階を賃貸するなどの物件を意味します。

一般的に経営目的でのマンション購入は、不動産投資ローンを利用します。

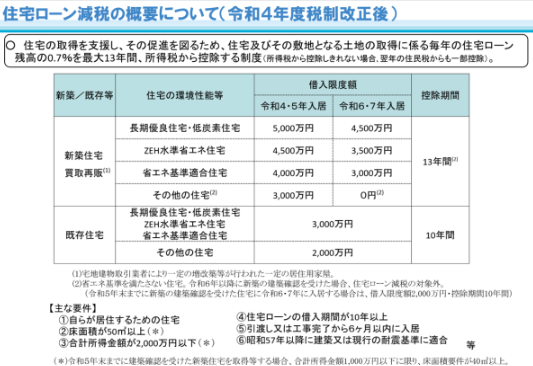

一方賃貸併用住宅では住宅ローンを利用でき、低金利でローンを組め、住宅ローン控除を受けられます。

また、住宅ローンは返済期間が長いため、毎月の返済コストを下げられるでしょう。

ただし、住宅ローンを組むには延べ床面積の50%以上が住宅でなければならないという条件があります。

【引用】住宅ローン減税|国土交通省

また、住宅ローン控除を受けるには年収の制約や延べ床面積の制限がある点に注意してください。

リサーチの上で条件の良い物件購入

マンションを購入する際は、ニーズの高い物件の条件をリサーチしましょう。

一般的に入居希望者が集まりやすい物件の条件は以下のとおりです。

・築浅・新築

・駅近

・周辺の利便性(コンビニ・スーパーの有無)

またエリアの特性によって、ニーズの高い物件条件が変わります。

子育て世帯が多いエリアでは、1LDK以上の間取り、学校への距離や学習塾の有無、公園など周辺環境が重視されます。

実際に足を運び、購入する物件の周辺環境も確認してから物件を購入しましょう。

不動産登記をオーナー自身で実施

登録免許税を抑えるために、不動産登記をオーナー自身で実施する方法もあります。

代行してもらう際の費用5〜10万円を節約できるでしょう。

まとめ

マンション経営の初期費用はかなり高額ですが、無闇に初期費用を抑えると思わぬリスクを抱えることとなります。

適切にマンション経営の初期費用を節約しましょう。

中でも大切なポイントは、不動産購入時の不動産会社選びです。不動産会社の手腕によって、競争率の激しい条件の良い物件を購入できる可能性も高まります。

そのため、仲介を依頼する不動産会社は、マンション経営実績のある会社を選びましょう。